概述:7月份生铁市场涨跌互现,山东、山西地区因成交好转、库存低位,报价小幅上调,其余大部分地区因需求无改善且随着上下游市场趋弱,铁价稳中小幅下调。目前炼钢生铁市场依旧处于买方市场下,钢厂依旧是不断压价采购,但近期钢厂采购量有明显回升,主要原因是现阶段外采生铁比自产更能节约成本,因此,当前炼钢生铁市场成交有所改善;而铸造铁、球磨铁市场则疲态尽显,目前正值传统行业淡季,下游需求低迷,库存偏高、资金紧张依旧是大部分厂家所面临的问题。从下游市场来看,8月份钢材市场供需压力或将进一步加大,钢价仍将处于底部震荡阶段,能否反弹还需看金融市场配合。因此笔者预计8月份生铁市场将继续底部震荡,依旧有小幅下跌空间。

一、国际生铁市场

根据国际钢铁协会公布的最新统计数据显示,2014年6月份全球高炉生铁总产量较5月份相比有所减少,2014年6月份直接还原铁总产量较5月份相比有所减少;全球高炉生铁日均产量小幅上升,全球直接还原铁日均产量小幅下降。

统计数据显示:2014年6月份,全球40个主要生铁生产国共产生铁9835.5万吨,较5月份的10080.2万吨减少了244.7万吨,与去年同期相比上涨了2.7%(2013年6月份高炉生铁产量为9576.4万吨)。2014年6月份日均产量为327.85万吨,较5月份的325.2万吨小幅增加。

2014年6月份,全球直接还原铁产量为471.6万吨,比5月份的507.7万吨减少了36.1万吨,与去年同比下跌了4.9%(2013年6月份全球直接还原铁产量为496万吨);2014年6月份日均产量为15.72万吨,较5月份的16.38万吨相比小幅下降。

图1:2011年至2014年6月全球高炉生铁生产统计(IISI)

图2:2011年至2014年6月全球直接还原铁生产统计(IISI)

7月份国际生铁市场大部分地区下跌,跌幅明显。据国际MB报价,截止7月30日,独联体出口到黑海/波罗的海价格无变动,月初至月末为440-495美元/吨;拉美出口的维多利亚港离岸价格下跌15元/吨,由月初的390-395美元/吨调整至375-380美元/吨;欧盟进口炼钢,CFR生铁价格下跌5.5美元/吨,由月初的289-329美元/吨调整至296-333美元/吨;美国进口生铁价格下跌15美元/吨,由月初的415-420美元/吨调整至400-405美元/吨;拉美出口的达马德拉离岸价格下跌15美元/吨,由月初的400-405美元/吨调整至385-390美元/吨。具体价格走势如下表:

表1:7月部分地区生铁出口价格行情表(单位:美元/吨)

|

地区

|

7月9日

|

7月16日

|

7月23日

|

7月30日

|

|

独联体出口,黑海/波罗的海

|

440-495

|

440-495

|

440-495

|

440-495

|

|

拉美出口,维多利亚港离岸价

|

390-395

|

390-395

|

375-380

|

375-380

|

|

欧盟进口炼钢,CFR生铁

|

289-329

|

291-331

|

292-328

|

296-333

|

|

美国进口生铁

|

415-420

|

415-420

|

400-405

|

400-405

|

|

拉美出口,达马德拉离岸价

|

400-405

|

400-405

|

385-390

|

385-390

|

二、国内生铁产量

2014年6月生铁总产量较去年同期相比有所增加,日均产量有所增加。2014年1-6月全国累计生产生铁36202.1万吨,较去年同期相比增长0.5%(2013年1-6月全国累计生产生铁36017.9万吨)。

据国家统计局最新生产统计数据显示:2014年6月份,全国生铁产量为6000.7万吨,较去年同期增加了133.9万吨(2013年6月全国生铁总产量为5866.8万吨),同比增长2.3%;按照日均产量来算,6月份为200.02万吨,较5月份198.45万吨增加了1.57万吨。

其中6月份主要地区产量:河北地区1397.4万吨;山东地区554.4万吨;辽宁地区513.3万吨;江苏620.9万吨;山西388.7万吨。按照日均产量计算来看,6月份日均产量较5月份相比除了河北、山东地区略有下降外,其余地区均有所上升

表2:2013年6月至2014年6月国内主要地区生铁产量对照表(单位:万吨)

|

月份

|

河北产量

|

山东产量

|

辽宁产量

|

江苏产量

|

山西产量

|

国内总产量

|

日均产量

|

|

6月

|

1397.4

|

554.4

|

513.3

|

620.9

|

388.7

|

6000.7

|

200.02

|

|

5月

|

1506.1

|

574

|

517.7

|

591.6

|

368.4

|

6151.8

|

198.45

|

|

4月

|

1501.93

|

560.28

|

506.49

|

578.68

|

337.79

|

6017.52

|

200.58

|

|

3月

|

1611.6

|

547.0

|

541.1

|

588.2

|

372.4

|

6154.5

|

198.53

|

|

1、2月

|

3072.6

|

1069.7

|

1008.1

|

1149.1

|

641.9

|

11672.4

|

197.84

|

|

12月

|

1009.3

|

520

|

467.5

|

545

|

342.7

|

5472.2

|

176.52

|

|

11月

|

951.5

|

526.1

|

459.9

|

531

|

297.4

|

5289.7

|

176.32

|

|

10月

|

1329.17

|

555.36

|

499.97

|

537.5

|

358.69

|

5875.37

|

189.53

|

|

9月

|

1374.7

|

553.2

|

472.5

|

552

|

353.2

|

5903.8

|

196.79

|

|

8月

|

1383.5

|

545.9

|

491

|

537

|

377

|

5992.1

|

193.29

|

|

7月

|

1518.5

|

525.9

|

472.3

|

546.2

|

359.8

|

6002.3

|

193.62

|

|

6月

|

1373.6

|

514

|

479.9

|

562

|

400.2

|

5833.9

|

194.46

|

图3:2013年至2014年6月国内生铁总产量及日均产量统计

图4:2013年至2014年6月国内生铁分地区产量统计

三、国内生铁进出口情况

据国家海关统计数据显示:2014年5月份我国生铁出口量环比、同比均下降;进口量环比、同比均上升。

2014年6月我国出口生铁19445.493吨,较5月份的30483.280吨减少了11037.787吨,与上月相比增长率达到-36.209%,较去年同期相比增长率达到-26.066%(2013年6月我国出口生铁26301.328吨)。6月份生铁出口韩国、马来西亚。其中出口韩国19245.493吨,出口马来西亚200.000吨。由吉林、山东、河南、辽宁地区出口,其中吉林出口1025.890吨,山东出口17811.080吨,河南出口200.000吨,辽宁出口408.523吨。

2014年6月我国进口生铁16789.150吨,较5月份9205.178吨增加了7583.972吨,与上月相比增长率达82.388%,较去年同期相比增加率达44.246%(2013年6月我国进口生铁11639.234吨)。6月份进口生铁资源来自加拿大、南非、挪威、日本、朝鲜。其中从加拿大进口43.000吨,南非进口2011.402吨,挪威进口810.000吨,日本进口0.345吨,朝鲜进口13924.403吨。分别由吉林、山东、广东、江苏及辽宁地区进口。其中吉林进口3564.680吨,山东进口9951.200吨,广东进口2011.402吨,江苏进口853.345吨,辽宁进口408.523吨。

图5:2011年至2014年6月国内生铁出口量对比

图6:2011年至2014年6月国内生铁进口量对比

四、表观消费量

2014年6月我国进口生铁16789.150吨,出口生铁19445.493吨,全国生铁产量为6000.7万吨,表观消费量为6000.4万吨。

五、7月份生铁市场回顾

7月份生铁市场涨跌互现,部分地区市场成交有所好转,炼钢生铁表现好于铸造、球墨生铁。

7月份炼钢生铁市场涨跌互现,山东、山西地区因成交好转、库存低位,报价小幅上调,其余大部分地区因需求无改善且随着上下游市场趋弱,铁价稳中小幅下调。目前炼钢生铁市场依旧处于买方市场下,钢厂依旧是不断压价采购,但近期钢厂采购量有明显回升,主要原因是现阶段外采生铁比自产更能节约成本,因此,当前炼钢生铁市场成交有所改善,部分地区市场供不应求,整体来看,市场库存并不高。

7月份铸造铁、球墨铁价格弱势下跌,需求较差,成交疲软,大部分厂家库存维持在高位,个别厂家有停产、减产现象。传统行业淡季,厂家多愿意以价换量,但是效果甚微。矿石价格的地位让铁厂成本大幅缩减,实际销售过程中能有一定利润,因此只要不是资金周转困难的厂家基本不愿意选择停产,而是只要有销售,价格“好商量”。贸易商少有囤货现象,对当前市场信心不足,基本快进快出的操作原则。终端企业部分厂家放高温假,大部分厂家未满负荷生产,均有不同程度的减产,采购也不太积极。市场整体疲态尽显,库存偏高,资金偏紧,销售不旺。八月或有触底可能。

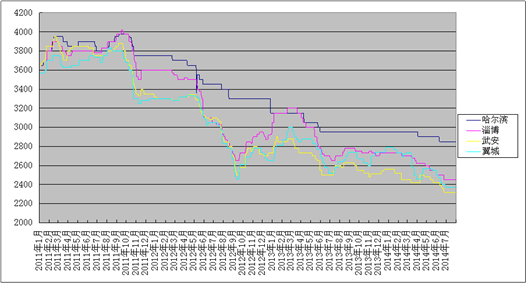

图7:2011年1月-2014年7月国内部分地区炼钢生铁价格走势

六、8月份生铁市场展望

从基本面来看,7月钢材产量维持高位,不容怀疑,8月产量也估计维持高位水平,这将对市场形成压力,而从样本社会库存看,估计7月下降幅度只有50万吨左右,钢厂库存,截止中旬末,增加了将近90万吨,整体库存已经出现被动上升迹象。另外,从挖掘机等基建先行指标看,传统淡季的8月,需求增速还有可能进一步放缓甚至回落,供需压力有可能加大。从原材料来看,供应同样是维持高位水平,焦煤、焦炭价格仍有小幅下行空间,而对铁矿石来说,100美元以上是有比较大的压力,绝大多数钢厂不愿意在这价位以上采购。而向下的空间,依然存在。在低成本下,只要钢厂盈利空间存在,供给的压力就难减轻。所以,从基本面上看,要触发8月钢铁市场反弹,还是有难度。

从生铁市场供需面来看,因原料价格偏低,钢厂利润尚可,故近期钢厂生产积极性较高,对于炼钢生铁采购量较一、二季度也有适当增加,部分钢厂8月份生铁采购价格已出,较7月份来说涨跌互现,离产铁地区较近的钢厂采购价相对低于偏远地区钢厂。钢厂持续打压下,各地区铁厂的开工率依旧不高,但近期出货情况有所改善,整体来看,铁厂库存压力都不大,部分地区甚至出现供不应求的情况。

综合以上因素来看,8月份上下游市场仍有弱势下行空间,尽管需求有所好转但仍难带动铁价走出弱势行情,不过后期继续下跌的空间已经很小,因此笔者预计,8月份国内生铁市场将继续底部震荡运行。