一、镍矿

本周镍矿市场依旧,低镍高铁矿资源成交一般,近期报盘增多,钢厂实际采购无明显起色,价格弱势维稳,近期资源到港情况一般。高镍矿现货资源成交较差,印尼矿现货库存虽小幅下降但仍然高企,现货资源重回封盘状态。有利润空间的高镍矿(1.9%和2.0%品位)期货资源陆续成交,已开工的较大工厂皆有询盘和成交,如宁德港、连云港、天津港的资源,但其他港口资源成交状况不佳。

|

镍矿

|

0.90%(Fe:48-50%)

|

1.5%

|

1.8%

|

2.0%

|

|

7月8日

|

260-280

|

230

|

320

|

440

|

|

7月9日

|

260-280

|

230

|

320

|

440

|

|

7月10日

|

260-280

|

230

|

320

|

440

|

|

7月11日

|

260-280

|

230

|

320

|

440

|

|

7月12日

|

260-280

|

230

|

320

|

440

|

镍矿外盘:0.9-1.1%(FE:50%)镍矿外盘报价31美元/公吨。1.4-1.5%(Fe25-30%)镍矿外盘价格为28-30美元/公吨,1.6-1.7%(Fe20-25%)镍矿外盘价格为34-37美元/公吨,1.8-1.9%(Fe15-20%)高镍矿外盘价格为40-46美元/公吨。外盘资源报价弱势维稳,印尼下调7月份镍矿出口基准价的影响或在下周发挥作用,中高品位的镍矿出口基准价下调幅度为2.79%。

镍矿库存:12日镍矿库存2120万吨增5万吨,菲律宾矿920万吨增35万吨,印尼矿1200万吨减30万吨。其中,天津港700万吨减20万吨,连云港315万吨减15万吨,日照港175万吨增5万吨,岚山港265万吨平,京唐港230万吨增20万吨。

海运方面:受国际原油价格上涨影响,镍矿海运费小幅拉涨,幅度约为0.5美元/公吨,目前菲律宾至中国日照港的运费约为10.5美元/公吨,印尼至中国天津港的运费约为13美元/公吨。经了解,具体影响运费的原因还因为近期印尼煤炭出口量增多,运输标的物有所转移。再者,据说韩国一家船东公司因公司倒闭致使200多条船只被冻结,造成镍矿运输船只相对较少的局面。但,就目前市场而言,国内需求不振,矿主出货意向较低的情绪下,此次运费上涨获得支撑较为乏力,不排除再次下滑的可能。预计后期市场弱势盘整。

二、镍铁

本周镍铁厂开工情况不佳,山东、辽宁等地区的镍铁厂检修、停产的计划逐渐增多,西部地区多数镍铁厂皆已停工,给市场信心和镍矿消耗方面带来明显的利空影响。虽然产量或下降,但在镍铁供应过剩的情况下减产不明显。

|

镍铁

|

FeNi2%以下

|

FeNi4-6%

|

FeNi6-8%

|

FeNi10%以上

|

|

7月8日

|

2480

|

940

|

930

|

890

|

|

7月9日

|

2480

|

940

|

930

|

890

|

|

7月10日

|

2480

|

940

|

930

|

890

|

|

7月11日

|

2480

|

930

|

910

|

890

|

|

7月12日

|

2480

|

930

|

910

|

890

|

山东多数低镍铁厂信心稍差,生产情况较之前稍差,减产、检修的工厂增多,更有拆炉转产的企业。高镍铁市场价格一般,稍显弱势,受LME镍涨跌不定的影响较大,市场信心明显不足,但回转窑企业多数能维持利润。且在市场上的产量、供应量皆充足,短期内规模较小的镍铁厂检修、停产对镍铁资源供应暂时影响较小。

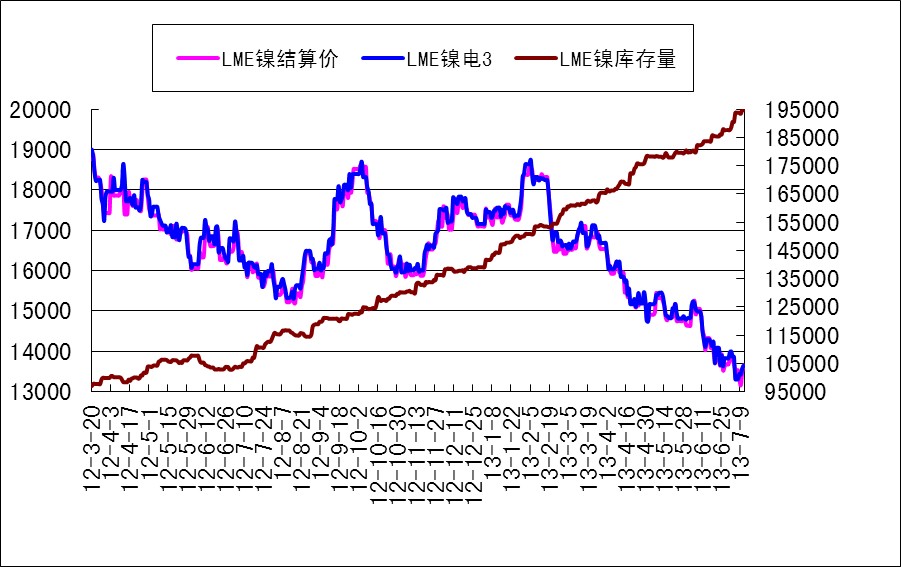

三、镍

本周LME镍低位震荡反弹,一度下探至13205美元/吨,随后受到美联储维持宽松政策利好消息支撑,触底反弹,由于基本面没有发生实质性改变,反弹在14000下方受阻。本周LME镍库存再增将近1000公吨,继续刷新历史新高,镍市场供求现状堪忧。本周每日LME镍行情明细及国内现货行情如下表所示:

|

品种

|

LME镍电3

|

LME镍结算价

|

LME场内镍

|

LME库存

|

现货金川镍

|

现货俄罗斯镍

|

|

7月5日

|

13310

|

13530

|

13300

|

193776

|

97500-97700

|

96500-96700

|

|

7月8日

|

13444

|

13325

|

13430

|

193578

|

95200-95400

|

94200-94400

|

|

7月9日

|

13425

|

13160

|

13325

|

193416

|

95300-95500

|

94300-94500

|

|

7月10日

|

13572

|

13475

|

13700

|

194712

|

95000-95200

|

94000-94200

|

|

7月11日

|

13642

|

13655

|

13635

|

194754

|

98000-98200

|

97000-97200

|

(注:现货报价为每日10:30报价)

回顾一下本周的伦镍走势,本周LME镍波动十分剧烈,首先周五收到美国非农数据大幅好于预期的影响,周五盘中大幅下跌3.67%,伦镍又刷新了新的低点。周二盘中又一度探低至13205美元/吨的新低,随后受到部分空头回补以及美联储维持宽松预期的影响,盘中收复了全部失地并且收盘收涨1%。周三凌晨,美联储决议公布,美联储主席伯南克表示将继续维持宽松政策不会改变,随即美元大幅暴跌2.43%,跌幅创4年之最。周四早盘,受到该利好消息提振,伦镍大幅高开,随后在伦铜的走高带动下高开高走,涨幅超过200美元,临近收盘由于美元企稳LME镍涨幅收窄,而市场对镍市场的供需面的担忧将限制LME镍的进一步反弹。截至周五14:20,伦镍报13626美元/吨,跌16美元/吨,跌幅为0.12%。不过本人对后期伦镍并不看好,不锈钢行业因国内外经济增速放缓,房地产市场调控,持续低迷,而镍铁行业产量产能带来的镍供应过剩,不仅拖累了国内镍市场,也让伦镍的库存仅上半年就增长了超过30%,镍铁企业必须减停产,才能给持续过剩的镍市场带来希望,伦镍的反弹才真正有效,而不仅仅是现在消息面因素给予支撑带来的反弹。

本周现货市场终现反弹,现货市场成交情况一般,周四大涨后大多贸易商持货惜售,周五上海市场金川镍报在97300-97500元/吨,俄罗斯镍报96300-96500元/吨,本周镍板周上涨2100元/吨。本周金川维持出厂价不变,目前金川大板出厂价为102000元/吨,桶装小块为103200元/吨,出厂价仍与市场价倒挂。预计后市伦镍仍会继续探底,反弹力度有限。目前多数镍板厂家由于原材料的跌幅小于镍板成品跌幅,部分企业生产成本已经高于出厂价,因此厂家出货量有所减少,另一方面市场库存也不断攀升,有商家跟笔者透露,目前上海中储仓库库存量极大,下游资源消耗量减少,商家出货量双降的局面。主要给不锈钢厂供货的商家透露,今年钢厂镍板的消耗量也有明显降低,业务量明显减少因此继续维持现货市场难见好转的观点。重点关注周末晚间美非农数据的表现。

镍市场大环境比较低迷,供应过剩是比较明显的,不管是镍、镍铁还是镍矿。在供应过剩的大环境下,镍矿、镍铁的价格短期内仍以弱势盘整为主。

之前提到,印尼下调7月份镍矿出口基准价,对后期印尼高镍矿价格是一利空,加上国内因停产的高镍铁厂较多而采购能力下降,高镍矿期货或小幅下调。镍铁厂停产较多按理说应该对钢厂采购造成的压力较大,价格或上调,但是统计下来发现,国内规模较大的镍铁厂并未明显的减产,在供应量上面可谓不紧缺。加之LME镍走势偏弱,镍铁接下来的走势或先抑。