6月初以来,货币政策不断加大紧缩力度,银行间货币市场的拆借利率大幅飙升,商业银行和影子银行的流动性吃紧。6月20号,隔夜拆借利率(O/N)达到13.4%的历史高位(一般情况是在2-5%之间),7天和1月等期限的拆借利率也大涨,“钱荒”一度升级。股票市场反应激烈,银行、地产等板块大幅下挫,民生银行、兴业银行等股价连续两天冲击跌停。笔者试图通过本文来分析“钱荒”产生的原因及对钢铁行业的影响,仅供参考。

一、此轮“钱荒”产生的原因

美国经济复苏态势好于预期,资金从包括中国在内的新兴经济体回流美国。无论从美国的就业市场,还是其他宏观经济数据,以及美联储议息会议的表态来看,美国QE(货币宽松政策)退出预期在逐渐增强,加息的时间点可能会提前,市场担忧情绪在蔓延。

外管局加强外汇资金管理,导致市场对人民币资金需求增加。为打击虚假贸易,阻止国际热钱流入套利,外管局在今年4月份强调了对外贸企业的货物贸易外汇收支进行分类管理,从而使得最近几月的外汇占款大幅减少,投放到国内的人民币资金缩减。同时,外管局把外币纳入贷存比考核,这使得银行需要用人民币来买入美元等外汇,市场对人民币需求增加。

央行警示银行间的同业拆借市场风险,并力图加以规范。部分银行的同业拆借数量在资产中的占比超出警戒线,存在较大的金融风险。中小型商业银行的信用风险资产占比大幅攀升,从存放同业资产占总资产比例来看,民生银行最近几年的存放同业资产迅猛增长,其占总资产的比例上升至7.22%,远高于四大国有银行2-3%的水平。“钱荒”发生后,央行对当前流动性的判断仍为“合理”,对求钱若渴“不作为”,从这点来看,实属有意而为之。

临近季末,银行冲存揽储,对流动性的季节性需求强烈。此外,大规模的理财产品即将到期,加大了银行对流动性的渴望。

总的来看,这次钱荒既有累积因素,也有偶然因素。主要是由于银行的资金配置不合理,央行打破常规,在重要节点时按以往惯例央行会释放流动性并没有释放而造成的。钱荒并表不明市场资金量不够而是配置不合理,没有合理流到该流到的地方。央行的举措反映政府着重长期经济发展而不是短期利益的导向,未来将坚持紧货币、宽财政的思路。

二、此轮“钱荒”对钢铁及其相关行业的影响

市场的整体资金成本中枢将上升。近期的沪大额银行承兑汇票贴现率从4%左右飙升至9.7%,融资成本压力可见一斑。市场利率在短期冲高后,尽管后期有所回落,但从央行的态度及银行偏紧的资金面来看,基本可以预计的是,下半年的资金成本中枢要比上半年高。

图1沪大额银行承兑汇票贴现率

资料来源:MRI整理

贸易商通过银行融资的难度将继续加大。原本受到严格融资限制的钢贸行业在“钱荒”形势下,贷款融资将愈加艰难。最早尝试钢贸贷款的民生银行在最近紧急召开的投资者交流会上表示,将在7月20日前对非标资产超标部分全部清零,意味着钢贸贷款等业务将继续收缩,力度可能会加大。

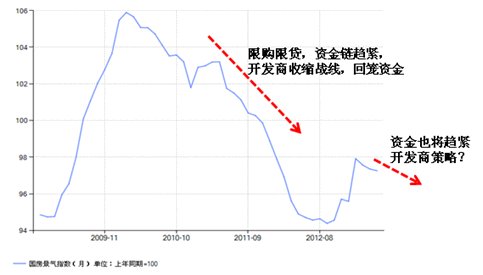

房地产市场资金链趋紧可能会使行业重新步入收缩周期。钢铁下游行业中的房地产、机械、基建等也将受不同程度的影响。从房地产行业来看,“钱荒”的后续影响为给开发商的资金链造成很大压力,融资成本也会相应增加,预计房地产企业会加快预售力度以回笼资金,推盘和降价是其中的主要手段。同时,由于资金链收紧,房企拿地的积极性会大幅下降,不排除出售储备地块的“杀鸡取卵”的举动。整个房地产市场的预期也会受到影响。

图2国房景气指数走势及预判

资料来源:钢联云终端

基础设施建设方面也会有一定的影响。银行将更加注重控制贷款的质量和投向领域,地方政府通过银行、信托等非常规手段融资的途径将会受到限制。同时,随时资金成本的上升,地方政府的还债压力增大。基础设施建设在资金不足和资金成本上升的情况下,笔者认为将会放缓。

下半年GDP的增速将继续小幅回落。我们统计发现,工业增加值与票据贴现利率之间存在较强的负相关关系,即票据贴现利率走高时,工业增加值将回落并处在较低的水平。反之亦然。因此,笔者认为在下半年资金成本走高的情形下,GDP将小幅回落。

综观以上分析,笔者认为,7月份之后钢铁市场逐渐进入需求淡季,从目前情况来看,宏观政策大规模放松的可能性不大,行业的资金面有从紧的势头。另一方面,钢厂没有出现实质性减产,前期的环保题材和原料补库需求已告一段落,预计未来1-2个月钢材市场仍将处于弱势震荡的格局。

更多精彩内容请点击网站浏览--http://www.gtjia.com/