内容提要:

1、 3月钢材期货价格区间震荡。纵观3月,钢材期货价格运行基本符合预期区间震荡运行。钢材现货价格滞后期货价格运行,3月以下降为主,中下旬小幅企稳。

2、利好:国内宏观经济表现相对积极;中长期贷款逆市转好;钢材社会库存周期性下降开始;国房景气指数基本确立景气周期。

3、利空:除了下游需求的不确定性,粗钢生产力度加大、积累产能不断释放也对钢材市场形成压力。

4、投资策略:从以上利好和利空两大因素看,利好因素多是趋势上的利好,利空多是波段上的利空。如果波段上的利空能够解决,那么波段和趋势共振对于钢材价格能有更大的推动;如果波段上的利空短期内无法解决,那么钢材价格的纠结、有保有压仍将延续。

从技术面来看,钢材价格在下降的过程中已经获得支撑,但在价格回升的过程中量能不足,又再次受到压制,盘面的表现也验证了影响因素上的纠结和有保有压。

那么对于4月,由于趋势上利好的存在,钢材市场上的操作还是逢低买入为主。

第一部分3月钢材期货价格区间震荡

2月月报我们写到:3月影响钢材价格的核心矛盾应该是国内政策面。房地产政策和城镇化初步定调对房地产市场运行格局和市场心理会产生较大影响。整个3月钢材价格有调有保,波动应该会以区间为主。在政策不明朗的情形下,投资会显得比较谨慎。

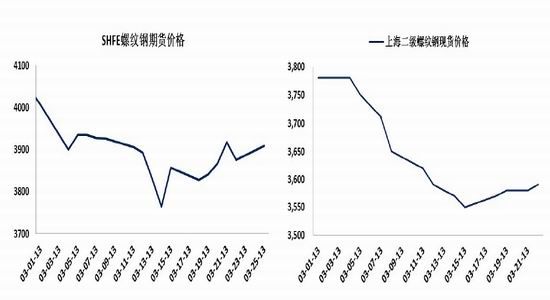

纵观3月,钢材期货价格运行基本符合预期区间震荡运行。钢材现货价格滞后期货价格运行,3月以下降为主,中下旬小幅企稳。

图1-1:3月螺纹钢期货价格区间震荡

图1-2:3月螺纹钢现货价格下降后小幅企稳

第二部分 利好

一、国内宏观经济表现相对积极

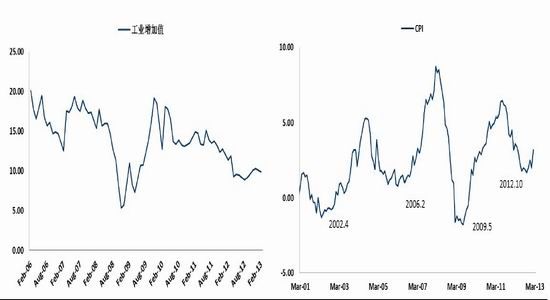

2月国内宏观经济数据出炉。工业增加值小幅回落至9.9,但仍高于去年10月水平,说明工业增加值的上升趋势仍然存在、还未被破坏,只是短期面临少许压力。工业增加值上升趋势依然存在说明钢材价格上涨趋势也不变,只是短期受到压制。另外汇丰制造业PMI初值再次回升至51.7也预示 3月工业增加值的进一步回升和国内经济的进一步好转。

2月国内CPI大幅上涨至3.2。CPI上涨周期基本确立,根据CPI与钢材价格的趋势关系看,钢材价格的上涨趋势进一步确立。

我们在2月担心的:钢材价格是调整还是上涨已经完成开始重新下跌问题我想已经有了答案。根据宏观经济表现,钢材价格经过近 1 个月的调整后再次冲击新高度的可能性更大。

图2-1:2月工业增加值环比下降但上升趋势未被破坏

图2-2:CPI上涨趋势基本确立

二、中长期贷款逆市转好

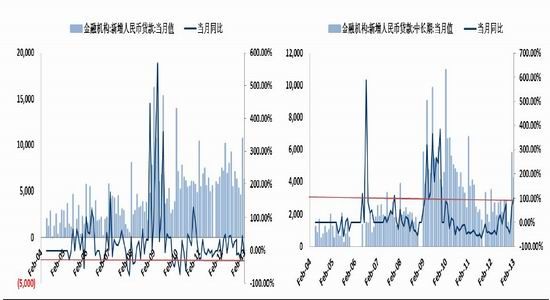

2 月金融机构新增人民币贷款仅为 6200 亿元,环比减少 4500 亿元,同比下降12.76%,增速处于一个较低水平。但其中,中长期贷款同比增长达到 99.57%,说明中长期项目投资建设力度较大,后期有更好的机会。中长期贷款逆市转好在一定程度上有利于基础材料的使用对整个商品环境是利好。

图2-3:2月新增人民币贷款增速下滑较大

图2-4:中长期贷款逆市转好,增长近一倍

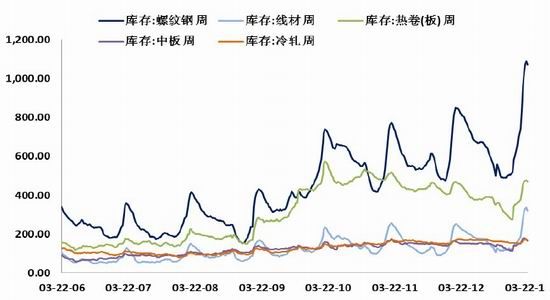

三、钢材社会库存周期性下降开始

根据历史经验,春节后 3-4 周钢材社会库存将展开周期性下降。今年钢材社会库存持续增加的时间更长,经过 5 周的攀升才开始下降。截止到 3 月 22 日,各品种钢材社会库存约 1394.54 万吨,基本下降至 3 月初的水平。库存正常下降令市场压力稍微得到缓解。后期如果继续下降、甚至下降速度更快些会大大缓解市场压力,从而利好钢材价格。

图2-5:钢材社会库存开始周期性下降

四、国房景气指数进入景气周期

2 月国房景气指数上升至 97.92,是近 11 个月以来的最高水平。国房景气指数进入景气周期再次确认。根据国房景气指数和钢材价格的关系可以认为,钢材价格也已经跟随国房景气指数进入上升周期。

图2-6:国房景气指数进入景气周期

第三部分 利空

尽管国房景气指数确立景气周期,但房地产调控政策可能会对这种上升周期形成破坏或牵制,直接的影响就是对房地产投资、新开工和销售面积形成影响,从而影响短期的钢材需求和钢材价格变化。

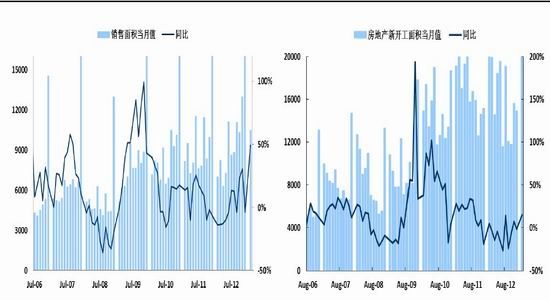

2 月房地产投资数据表现良好。房地产开发投资增速由去年 12 月的 12.38%上升至22.80%,再次回升;新开工面积增速由-1.39%上升至 14.72%,是 2011 年 9 月以来的最高水平;尤其是销售面积增速由-3.70%上升至 49.50%,是 2009 年 12 月以来的最高水平。但是房地产投资数据并没有给钢材市场带来提振,主要是因为 2 月中下旬国内房地产调控政策密集出台,销售面积大幅攀升有很多突发行为和短期行为,后期地方政府房地产调控政策可能还会加码,房地产投资如何演绎存在较大不确定性。因此即使房地产销售面积增速是钢材价格的领先指标,目前这种突发事件带来的领先作用能否体现也是未知。

图3-1:2月房地产销售面积井喷

图3-2:新开工面积也受到积极拉动

同时基础设施建设投资也没有体现出来。2 月铁路业投资增速由 1 月的 60%下降至-51.84%,环比下降 111%,几乎回到了历史最低水平,而铁道部拆分后铁路投资水平可能还会发生较大变化,具有较大不确定性,这对钢材市场造成较大压制。

除了下游需求的不确定性,粗钢生产力度加大、积累产能不断释放也对钢材市场形成压力。

国家统计局数据显示,2013 年 1-2 月,全国生产粗钢 12545.2 万吨,日均粗钢产量 212.63 万吨,分别同比增长 10.6%和 14.32%,创历史同期最高水平。尤其是 2 月全国粗钢产量 6183 万吨,日均产量 220.8 万吨,同比增长 9.8%。2 月粗钢日均产量为历史最高水平,较去年高点(201.9 万吨)增加 9.4%。中钢协数据显示,3 月上旬全国粗钢日均产量继续环比增加 2.48%。看来 12 月开始的钢材价格上涨为钢厂加大生产力度提供了市场基础,社会潜在产能开始释放,供应压力加大对钢材价格造成较大压制。

第四部分 投资策略

从以上利好和利空两大因素看,利好因素多是趋势上的利好,利空多是波段上的利空。如果波段上的利空能够解决,那么波段和趋势共振对于钢材价格能有更大的推动;如果波段上的利空短期内无法解决,那么钢材价格的纠结、有保有压仍将延续。

从技术面来看,钢材价格在下降的过程中已经获得支撑,但在价格回升的过程中量能不足,又再次受到压制,盘面的表现也验证了影响因素上的纠结和有保有压。

那么对于 4 月,由于趋势上利好的存在,钢材市场上的操作还是逢低买入为主。