2013年的3月份并未表现出过多的春意,全国气候多以低温阴雨为主,也就是俗称的“倒春寒”现象。这对于预期钢材需求释放较高的钢材市场而言,无疑是一场噩梦。整个3月份,国内钢材市场呈现先跌后稳走势,下游需求释放缓慢,现货钢价只能跟随消息面及期钢走势震荡下滑,月底尽管开始企稳反弹,但在高库存的压力下难以动弹,钢市的积极信心几乎被打击的体无完肤。

本月钢市持续低迷 钢价、矿价跌至相对低位

3月份的钢材市场走势以震荡下行为主,主要钢材品种现货报价跌幅均超过100元,热轧、螺纹钢等部分主流钢种跌幅甚至将近200元/吨;市场在成交方面始终难以放量,据反馈,受天气及宏观利空消息拖累,加上供应压力过大是造成3月份钢材价格逆市走低的主要原因。

项 目

|

25HRB400螺纹

|

6.5mm高线

|

5.5mm热卷

|

20mm中厚板

|

1.0mm冷轧板

|

3月01日

|

3863

|

3729

|

4064

|

3978

|

4951

|

3月27日

|

3720

|

3652

|

3900

|

3860

|

4889

|

涨 跌

|

↓143

|

↓77

|

↓164

|

↓118

|

↓62

|

以上数据由收集统计 (单位:元/吨)

|

受下游钢价持续走跌影响,铁矿石等钢铁炉料市场也是走弱为主,进口铁矿石报价数度出现最大单日暴跌,尽管后期有所企稳,但全月下跌依旧逼近20美元/吨,钢坯市场现货报价业已跌破成本价。

项 目

|

150普碳方坯

|

进口63.5%印粉

|

66%国产矿

|

普氏62%指数

|

二级冶金焦

|

3月01日

|

3230

|

153.25美元

|

1170

|

150.5美元

|

1690

|

3月27日

|

3250

|

138.25美元

|

1100

|

138美元

|

1520

|

涨 跌

|

↑20

|

↓15美元

|

↓70

|

↓12.5美元

|

↓170

|

以上钢坯、国产矿、焦煤均采用唐山报价

|

3月份以来,尽管钢厂持续继续维持高位生产计划,但始终为出现像样的原材料补库存操作,主流采取随需随购的小批量交易;对矿市有相当谨慎的逼价意图。使得铁矿石等原材料市场一度十分的低迷,迫使国内矿商向海外拿矿的积极性明显减弱,港口铁矿石库存甚至降到历史低位的6864万吨水平;而唐山钢坯市场则是库存增至历史高位的近250万吨,最近两周以来,唐山钢坯市场持续释放,大幅降低至175万吨左右,整体压力有所减轻,但依旧处于相对高位;且因下游需求的低迷,致使当前钢坯现货价较成本价低了近140元/吨(最新钢坯成本为3389元/吨)。

产量、库存屡创新高 供应压力大增

在期钢、现货钢价不断走跌,需求基本面疲软不堪的同时,上游钢厂的生产热情依旧较高,尽管3月中旬产量有小幅回落,但依旧处于200万吨以上高位。据中钢协3月27日最新数据显示,3月中旬全国粗钢日产量预估值为206.4万吨,旬环比下降1%。

中国钢铁现货网分析师认为钢厂之所以减产,一方面是持续低迷的终端需求及不断高企的库存制约,另一个方面则是进入3月中旬后,钢厂的低价矿基本消耗完毕,而钢厂吨钢利润已经严重受损,继续生产需要使用更加高价的资源可能亏损更大,钢厂只能借机扩大检修进行有限的限产操作。预计在今后的一段时间内,钢厂的产量将继续下滑,但难以跌破200万吨关卡。

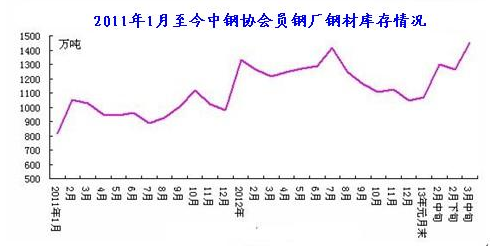

在钢厂产量降低的同时,其内部钢材库存却达到历史新高,中钢协3月27日统计显示,3月中旬末会员企业钢材库存为1451.4万吨,高于去年7月份的1418万吨,再创历史新高。说明今年春节过后,特别是3月份以来,因为下游需求迟迟未能开启,使得全国钢材市场走势偏弱,导致代理商、钢贸商订货量大减所致。

不管是钢厂内部库存也好、还是社会钢材库存,都在3月份创下历史新高,充分说明当前我国钢材市场供应压力大增,虽然3月末终端成交有所好转,但超高的库存势必使得未来的去库存化将是一段长期的过程;势必始终对钢价的反弹造成压制。

宏观政策面利空当道 市场信心低迷难起

钢市下游需求释放缓慢、钢价持续走弱也有宏观方面的利空;首先是三月份初期,国家统计局发布的上一月主要经济数据,大多数都低于市场预期,使得市场对经济面持续回暖动力能否强劲产生怀疑,重点是板材市场,2月份制造业PMI指数的大跌迫使原本向好的板材市场快速转弱。

其次一个方面则是宏观消息方面,全国两会召开期间,消息面整体上是利空占据主导;国五条及其细则等房控政策趋严,使得钢材市场产生恐慌性担忧,钢价瞬间暴跌;后虽然经过纠正解读,认为二手房20%交易税对钢市长期利好,但由于地方版国五条迟迟未出,钢市担忧心情始终未能落地;眼下市场还在继续等待中。

第三,主导新城镇化战略的李克强正式当选国务院总理,消息宣布当天国内股市、期市暴涨,也激起现货市场的拉涨情绪,但终究城镇化规划细则尚未落实,短期需求释放依旧低迷。

第四,全国“两会”多次透露出央行将在2013年执行相对收紧的货币政策,表示今后的的资金流动性将难以如此前一般宽松。五周来,央行连续回笼资金过万亿,充分反应金融机构对于各级政府投资基建项目的担忧情况。

钢厂调价多以下调为主 厂商矛盾激发

在整个3月份,国内主流钢厂的调价政策多以下调为主;因为春节以来的钢材价格持续走弱,导致市场钢价与钢厂出厂价产生严重的倒挂,导致有钢材库存的钢贸商亏损不断加大,部分钢种倒挂超过300元/吨;对此,国内钢厂除了宝钢、武钢因本身具有较强的产品因素继续上调出厂价外,其余包括沙钢、鞍钢等绝大多数钢厂的调价政策均以持续下调为主。

尽管如此,还是一度出现沙钢、长达钢铁等钢厂的代理商多次联合发表申明抗议钢厂政策,造成两者之间关系的紧张。让一直处于天然弱势地位的钢贸商“聚众”反抗钢厂,其根本原因就是钢市走势疲软,钢贸商亏损严重。厂商矛盾的激发,两者之间博弈的加剧,说明在整个钢铁行业低迷的情况下,钢厂需要更加谨慎对待市场的变化。

调整基本到位 下月钢市有望价量齐涨

总的来说,经过3月份一个月的震荡调整,目前的钢价也好,矿价也罢,均处于数月来的相对低位;而市场也处于亏损的边缘,久跌之后的钢材市场,继续大跌的空间已经十分有限。

而且随着4月份的临近,钢材市场的下游行业用钢需求释放明显成交,特别是近两周以来,低价位区间的资源成交明显好转;说明在价格底部已经出现了一定量的采购需求,上周开始国内钢材库存出现连升13周后的首席下降;另外铁矿石等原料市场近期以来止跌企稳的意愿十分强烈;且钢厂经过较长时间的生产消耗,内部原料库存降至低位;后期存在较大的补库存需求。因此,我们认为国内钢材市场在经过长时间的震荡调整之后,随着钢材市场的去库存化启动,后期不管是钢材市场也好,还是原材料市场也罢,出现价量齐涨将是大概率事件。