本周开始,焦炭市场结束了两轮的下跌,河北地区率先开始提涨,山西、江苏等地的个别地区提涨声音也陆续出现,其他地区多持观望态度。目前下游钢厂暂未接受,观望情绪浓厚,焦钢持续博弈中。当前焦企无大范围限产,焦炭库存较低,港口库存依旧高位,近期集港量又有增加,港口去库存难度较大,预计本轮提涨仍需继续推动。

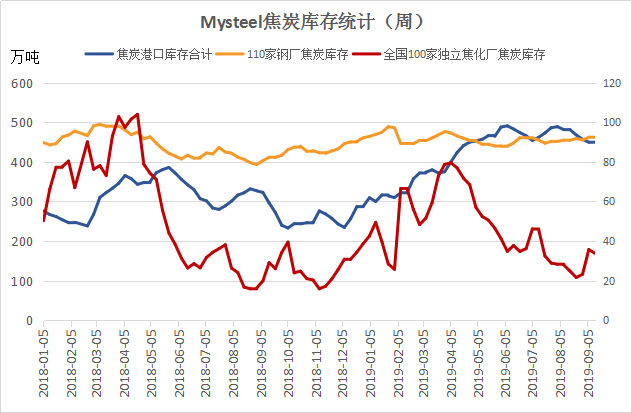

据调研,上周焦炭港口库存为450万吨,周环比上升0.07%,年同比上升51.92%;上周100家独立焦化厂焦炭库存为33.79万吨,周环比下降5.38%,年同比上升16.12%;110家钢厂焦炭库存为464.15万吨,周环比上升0.41%,年同比上升12.73%。今年港口高库存常态化,与去年相比翻倍,仍在历史高位。此外,近期钢厂焦炭库存也持续缓慢上升,未见下降趋势。

从供给端来看,上周焦化开工率小幅下滑,我网调研上周230家独立焦企产能利用率为74.6%,周环比下降1.03%,年同比上升3.04%。自8月山西举办的二青会结束之后焦企暂未出现大范围限产,但山西10月1日起执行焦化行业特别排放限值,近期环保检查也持续进行。70周年国庆将至,仍需持续关注是否有新的限产政策公布。

煤焦分析师张洋洋表示,目前只有个别焦企提涨,且下游钢厂暂未接受,当前焦化厂提涨主要以止跌为主,缓解当前市场整体的悲观情绪。从基本面和当前供需关系来看,目前提涨落地支撑不足,预计本轮提涨仍需继续推动,跌价预期也基本缓和。短期来看,焦炭市场或以持稳运行为主,节前需关注是否将有新的限产措施出台;十一之后则需关注山西超低排放限值的具体执行力度。