本周国产矿市场维持稳定为主,各地钢厂采购情况依旧较为谨慎,多维持少量采购。对于后期走势,认为弱势盘整格局者居多,贸易商操作积极性不高。

【国内重点区域铁矿石运行状况一览】

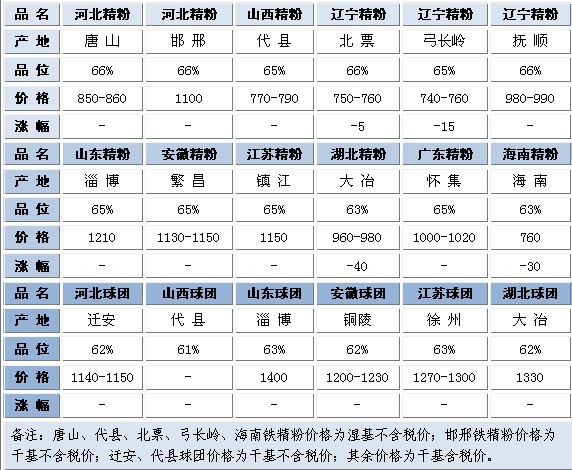

【华北地区】本周华北铁精粉市场整体趋稳

本周唐山市场变化较小,钢厂仍然是低库存运行,库存普遍在10-15天,采购不积极,矿山库存较高,目前市场成交量较小,部分选厂停产不出,贸易商观望居多,大多数商家对后市不看好,钢厂高炉产能仍处高位,虽然现钢材市场需求有所好转,在对比目前钢厂高炉高产能现象之下,后市难以乐观,预计下周唐山市场趋弱。

本周邯邢地区铁精粉市场弱势不改,现武安64%890-900元/吨,累计下跌5元/吨。在钢材市场弱势盘整中,邯邢地区钢厂为了压缩成本和受资金紧张的影响,加快了打压矿价的步伐,不断的缩减采购量压低库存,采购价格也是一降再降,目前钢厂库存多维持在7-10天,已处于较低水平,继续下降空间不大,钢厂将逐渐转为按需采购维持日常消耗即可。在跟钢厂的交流中发现,钢厂对后市多数看跌,但认为此波下跌空间已极为有限,最终价格或将稳定在64%碱65%酸1150-1160元/吨干基含税现汇到厂价。当前市场贸易商采购谨慎,省外流入资源极少,而本地矿山选厂又多惜售不出,市场资源整体偏紧,供需略显僵持。但从商家心态上看,持悲观看法偏多,相比钢厂的强势压价,已处下风,再加上不乏少量商家低价抛货,足以维持钢厂的低采购需求,邯邢矿市难言明显好转,预计下周弱势维稳。

【东北地区】本周东北铁粉市场多呈平稳格局,各方观望多

随着钢厂库存的减少,本周东北地区钢厂尚未对采购价作出下调,市场询盘现象陆续增加。周前期,进口矿现货市场港口库存偏低,连续几日持续小幅上涨。周后期,受股市以及螺纹期货大幅下跌影响,进口矿因成交不畅小幅下跌,国产矿商家对于后期铁精粉走势持观望状态居多,部分认为后期呈弱势盘整格局,或将有10元/吨左右跌幅。以辽宁市场为例,辽西地区市场价格偏低,矿山惜售明显。相比辽西地区而言,辽东地区询盘及成交较好,矿山湿基不含税现金出厂价主流在750-760元/吨。目前市场报价混乱,低价矿山惜售,钢厂亦根据需求少量采购,贸易商操作空间收窄。预计下周市场价格或将趋稳运行。

【华东地区】本周华东地区铁精粉市场弱稳

本周华东地区铁精粉市场整体弱稳运行,部分大矿报价依然坚挺,钢厂与各大矿山之间关系越发僵持,部分主流矿山仍未退步调价,市场氛围较为紧张;各大主流矿山整体出货情况都不理想,矿山及其商家对于近期市场忧心重重,从心态来看,已经处于劣势,预计后期矿山会相继调动价格;后期若出现上涨情况,其整体上扬空间也相对非常有限;钢材市场和进口矿市场最终决定了国内铁精粉市场的整体走向,以本周的进口矿市场来看,趋涨势头明显,预计下周还会有一定涨幅,同时气候条件也对整体的钢材市场非常有利,进入4月份的市场整体上来说都是一个利好条件,个人认为,4月份期间,整体市场会有一定程度的上扬,但是势头不大,但受此拉升,后期市场国内铁精粉市场会有所被带动拉涨,整体上扬可能相对较大。

【中南地区】本周华南地区铁精粉市场趋弱

本周进口矿指数小幅度拉升。时值月末,部分钢厂开始商讨新价,欲下调铁精粉采购价。就目前情况而言,进口矿价格止跌企稳,此波下调估计也较难执行。月中部分钢厂下调采购价已导致供货商减少供货量,对钢厂采购已经产生影响。另一方面部分地区受地域因素,生产情况影响导致资源有限,使得手中有货的贸易商不接受降价出货。预计华南地区铁精粉市场后市趋稳。